평화홀딩스 기업 분석 – 자동차 부품 명가의 지주사, 자회사의 가치가 빛나는 숨은 보석

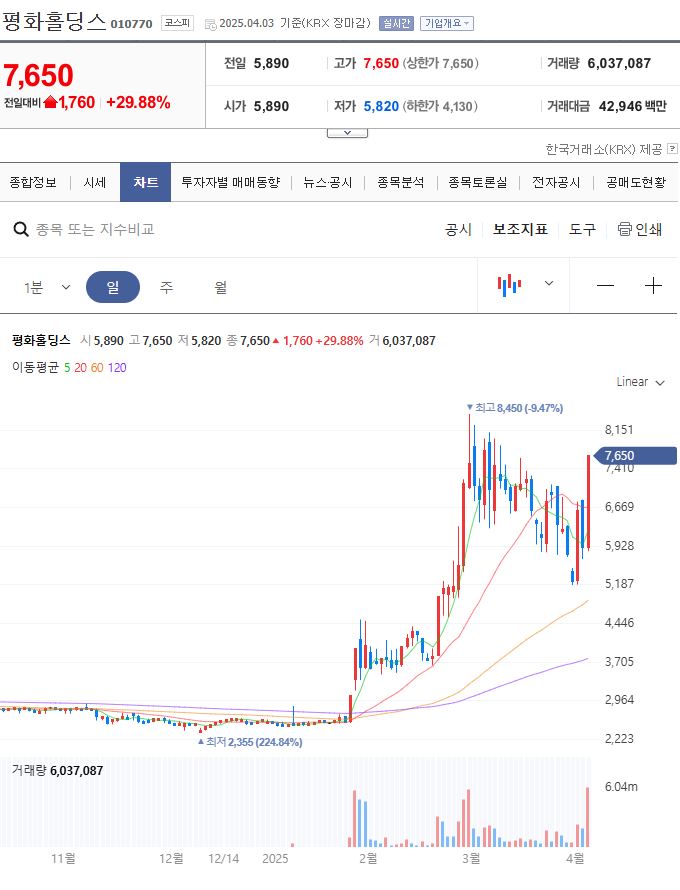

2025년 4월 3일, 자동차 부품 계열 지주사 평화홀딩스가 급등하며 상한가에 도달했습니다.

직접적인 제조사업은 영위하지 않지만, 알짜 자회사들을 다수 보유한

전형적인 저평가 지주사 구조라는 점에서 시장 재조명을 받고 있는 상황입니다.

특히 전기차·수소차 부품 시장에 진출한 자회사들의 가치가 반영되며, 향후 잠재력이 크게 부각되고 있습니다.

1. 기업 개요

설립 및 구조 전환

- 설립연도: 1960년

- 지주회사 전환: 2006년 5월 (인적분할)

- 투자부문(존속): 평화홀딩스

- 제조부문(신설): 평화산업

- 상장시장: 코스피

- 대표이사: 정재완

- 본사 위치: 울산광역시 북구 매곡산업로

2. 지주회사로서의 수익 구조

수익항목설명

| 용역수익 | 전산/재무/HR 등 자회사 대상의 관리용역 수수료 |

| 배당금수익 | 자회사들의 순이익 배당 |

| 기타수익 | 부동산 임대 등 일부 기타 수익 포함 |

자회사 실적이 곧 지주사의 현금창출력과 연결됨

3. 주요 자회사 및 계열사 현황

제조 및 부품 계열

자회사주요사업

| 평화산업 | 방진고무, 자동차 서스펜션 부품 제조 (전기차 부품 포함) |

| 평화오일씰공업 | 자동차용 오일씰, 기계용 씰류, EV 전용 부품 |

| 피에프에스(PFS) | 전장·모듈 부품 특화 제조기업 |

| 평화기공 | 금형 및 정밀기계 부품 생산 |

| 평화이엔지 | 기계설비, 냉난방 설계 및 시공 전문 |

| 피엔디티(P&DT) | 디지털 전장 부품·센서 제조 (자율주행 부품 관련) |

기타 비제조·지원 계열

자회사주요사업

| 평화씨엠비 | 창호 및 인테리어 자재 유통 |

| 창인인재개발원 | 사내 인재교육, 외부 교육서비스 |

| 엠제이비전테크 | AI 기반 비전 검사 시스템 개발 |

4. 산업 동향 및 그룹 시너지

자동차 부품 산업 트렌드

- EV/수소차 증가 → 경량화·방진·고효율 부품 수요 확대

- 자율주행 상용화 진행 → 전장부품 및 센서 시장 성장

- OEM 구조 고도화 → Tier-1 부품사와의 공급망 경쟁 심화

평화그룹 시너지

- 모듈화 + 부품 다각화 + 자체 금형 기술

- 기계·소재·설비·디지털 시스템까지 수직계열화 구축

- 특히 평화산업 + 평화오일씰 + PFS + 피엔디티는 전기차 플랫폼 수혜 핵심 라인업

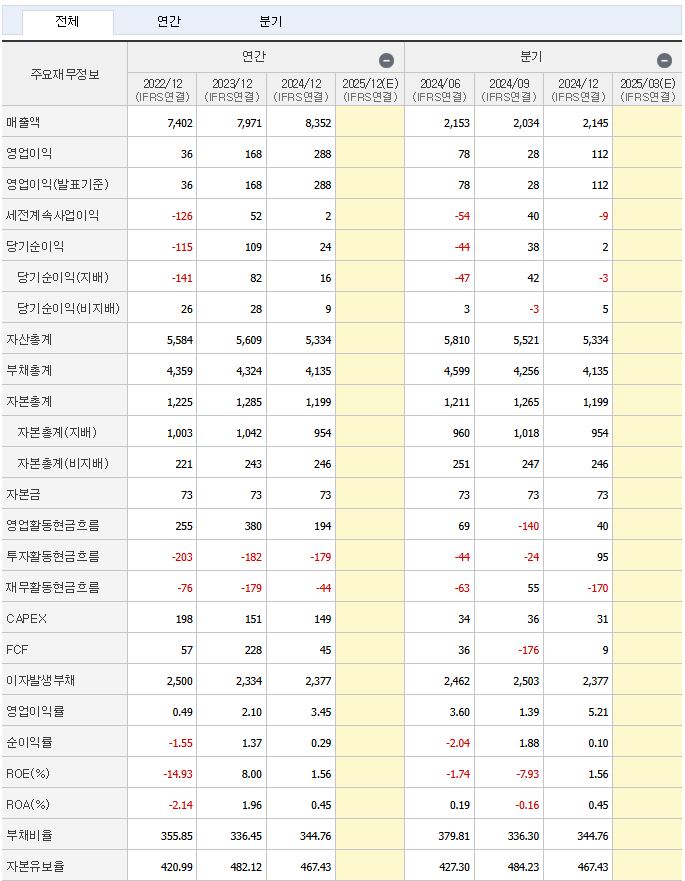

5. 실적 및 재무 분석

최근 3개년 지주사 기준 실적

항목2021년2022년2023년

| 연결매출 | 187억 원 | 212억 원 | 235억 원 |

| 영업이익 | 21억 원 | 29억 원 | 38억 원 |

| 순이익 | 17억 원 | 25억 원 | 33억 원 |

연결 기준 실적은 자회사 배당 + 용역수익이 중심

2024년 배당확대 기조로 지주사 이익 전망 상승

재무 안정성

- 현금성 자산 비중 높음, 자회사 의존도가 높지만 내부 거래 안정적

6. 주가 및 투자 분석

2025년 4월 3일 기준

- 전일 대비 +29.9% 상승, 상한가 기록

- 저평가 지주사 + EV 부품 가치 부각 + 자회사 상장 기대감 반영

투자 지표

- 시가총액: 약 1100억 원

- 배당수익률: 2.0% 수준 (2024년 기준)

7. 향후 성장성 및 리스크 요인

성장 요인

- EV·자율주행 부품 자회사 매출 증가 → 지주사 배당 수익 확대

- 자회사 상장 가능성 부각(PFS, 피엔디티)

- 국내 OEM 중심 부품 공급 확대 시 그룹 전반 실적 반영

리스크 요인

- 자회사 수익 의존도 높음 → 단일업종 리스크

- 해외 OEM 부품 수주 확대가 제한적일 경우 성장 둔화 우려

- 지주사 할인 요인 지속

전문가 요약 의견

“평화홀딩스는 자동차 부품 중심 계열사를 다수 보유한 알짜 지주사 구조로,

자회사 실적 상승과 함께 지분가치 및 배당매력이 상승 중입니다.

특히 전기차 부품군으로 사업 영역을 확장 중인 자회사들의 성장성이 부각되며,

중소형 가치주 + EV 수혜주로 동시 포지셔닝이 가능한 매력적 종목입니다.”

'상한가종목' 카테고리의 다른 글

| 25년 4월3일 상한가 유라클 (0) | 2025.04.04 |

|---|---|

| 25년 4월3일 상한가 아즈텍 (0) | 2025.04.04 |

| 25년 4월3일 상한가 웹스 (0) | 2025.04.04 |

| 25년 4월2일 4월3일 상한가 에넥스 (0) | 2025.04.03 |

| 25년 4월2일 상한가 한텍 (0) | 2025.04.03 |